604116222

604116222

Amortyzacja środków trwałych 2025 – Zasady, metody i korzyści podatkowe [Poradnik]

Amortyzacja środków trwałych to jeden z kluczowych elementów finansów każdej firmy — od mikroprzedsiębiorstwa po dużą spółkę. Pozwala rozłożyć koszt zakupu maszyn, pojazdów, budynków czy sprzętu komputerowego na kolejne lata użytkowania, dzięki czemu przedsiębiorca może realnie obniżyć podatek dochodowy i planować inwestycje w długim horyzoncie. W 2025 roku amortyzacja zyskała dodatkowe znaczenie, bo aktualne przepisy umożliwiają korzystanie z wyższych limitów jednorazowych odpisów w ramach pomocy de minimis. W praktyce oznacza to, że poprawne prowadzenie ewidencji i wybór odpowiedniej metody amortyzacji przekłada się nie tylko na wiarygodność sprawozdań finansowych, ale i na wymierne korzyści podatkowe dla przedsiębiorcy.

Wprowadzenie – Amortyzacja jako kluczowy element finansów przedsiębiorstwa

W każdej firmie, niezależnie od jej wielkości czy branży, występują środki trwałe – budynki, maszyny, pojazdy, urządzenia, sprzęt komputerowy. Z upływem czasu i w miarę użytkowania, te aktywa zużywają się fizycznie co często określane jest mianem amortyzacji.

Amortyzacja w ujęciu księgowym i podatkowym, to narzędzie, które pozwala ująć to zużycie w sposób planowy i systematyczny, rozkładając koszt nabycia środka trwałego w czasie.

W praktyce oznacza to, że przedsiębiorca nie może zaliczyć całej wartości środka trwałego jednorazowo do kosztów uzyskania przychodu (chyba że spełnia warunki amortyzacji jednorazowej), lecz dokonuje stopniowych odpisów amortyzacyjnych przez kolejne miesiące lub lata.

W 2025 roku amortyzacja ma szczególne znaczenie, ponieważ przepisy podatkowe nadal pozwalają małym podatnikom oraz przedsiębiorcom rozpoczynającym działalność korzystać z preferencyjnej, jednorazowej amortyzacji do wyższego limitu rocznnego, w ramach pomocy de minimis, co realnie obniża podstawę opodatkowania i całkowite obciążenia podatkowe.

Definicja amortyzacji – czym jest i jaki ma cel

Amortyzacja to proces księgowy polegający na planowym i systematycznym rozłożeniu w czasie wartości początkowej środka trwałego lub wartości niematerialnej i prawnej, zgodnie z przewidywanym okresem ich ekonomicznej użyteczności. Odzwierciedla stopniową utratę wartości wynikającą ze zużycia fizycznego, technologicznego lub moralnego.

W ujęciu podatkowym amortyzacja stanowi mechanizm, który pozwala na stopniowe zaliczanie do kosztów uzyskania przychodu części wartości początkowej środka trwałego lub wartości niematerialnej i prawnej w kolejnych okresach rozliczeniowych.

W ujęciu rachunkowym (bilansowym) amortyzacja odzwierciedla rzeczywiste zużycie składników majątku trwałego, ustalane z uwzględnieniem okresu ich ekonomicznej użyteczności, intensywności wykorzystania i warunków eksploatacji.

Oznacza to, że amortyzacja pełni dwa zasadnicze cele:

1. Ekonomiczny – rozłożenie kosztu w czasie zgodnie z rzeczywistym okresem użyteczności środka trwałego.

2. Podatkowy – stopniowe zaliczanie wydatku do kosztów uzyskania przychodu, co zmniejsza podstawę opodatkowania i wysokość należnego podatku dochodowego.

W praktyce amortyzacja bilansowa i podatkowa mogą się różnić, co powoduje powstawanie tzw. różnic przejściowych i wymaga ujęcia podatku odroczonego w sprawozdaniu finansowym.

Środek trwały – definicja, cechy i przykłady

Zgodnie z art. 22a ustawy o PIT (oraz art. 16a ustawy o CIT), środkiem trwałym jest składnik majątku spełniający łącznie następujące kryteria:

- jest kompletny i zdatny do użytku w dniu przyjęcia do używania,

- ma przewidywany okres użytkowania dłuższy niż jeden rok,

- jest wykorzystywany w działalności gospodarczej podatnika,

- stanowi własność lub współwłasność podatnika,

- został nabyty lub wytworzony we własnym zakresie.

W niektórych przypadkach amortyzacji mogą podlegać również środki trwałe używane na podstawie leasingu finansowego (w przypadku leasingu operacyjnego – amortyzacji dokonuje leasingodawca).

Przykłady środków trwałych:

- budynki, lokale użytkowe i budowle,

- maszyny przemysłowe i urządzenia produkcyjne,

- środki transportu – samochody osobowe i ciężarowe,

- sprzęt komputerowy, serwery, drukarki,

- urządzenia biurowe, wyposażenie techniczne,

- specjalistyczne linie technologiczne i narzędzia.

Każdy środek trwały należy zakwalifikować do odpowiedniej grupy Klasyfikacji Środków Trwałych (KŚT), która określa stawkę amortyzacyjną właściwą dla danej kategorii.

Różnice między amortyzacją bilansową a podatkową

W praktyce firmy prowadzące pełną księgowość stosują jednocześnie dwie amortyzacje: bilansową (księgową) i podatkową.

Choć obie odnoszą się do tego samego majątku, różnią się celami i zasadami.

Ta różnica powoduje, że przedsiębiorstwa często ujmują w księgach inne wartości amortyzacji niż w deklaracjach podatkowych. Powstają wówczas różnice przejściowe, które koryguje się poprzez tzw. podatek odroczony.

Metody amortyzacji w Polsce (2025)

W 2025 roku przedsiębiorcy mają do dyspozycji cztery podstawowe metody amortyzacji. Trzy z nich wynikają bezpośrednio z przepisów podatkowych, a jedna ma zastosowanie głównie bilansowo (naturalna).

Tabela 1. Porównanie metod amortyzacji

| Metoda amortyzacji | Opis | Zastosowanie | Zalety | Wady |

| Liniowa | Stały odpis przez cały okres użytkowania | Najczęściej stosowana metoda w firmach | Prostota, przewidywalność | Nie odzwierciedla faktycznego tempa zużycia |

| Degresywna | Wyższe odpisy na początku, malejące w kolejnych latach | Maszyny, urządzenia (grupy 3–6 i 8 KŚT, z wyjątkiem samochodów osobowych) | Szybsze rozliczenie kosztów, tarcza podatkowa | Wymaga późniejszego przejścia na metodę liniową |

| Naturalna (jednostek produkcji) | Odpisy zależą od faktycznego zużycia środka trwałego | Stosowana bilansowo (np. w produkcji) | Precyzyjne odzwierciedlenie eksploatacji | Nie ma zastosowania podatkowego |

| Jednorazowa | Cały odpis w jednym roku (limit do 214 000 zł dla małych podatników) | Start-upy, mikrofirmy, nowi przedsiębiorcy | Natychmiastowa korzyść podatkowa | Ograniczony limit i brak kosztów w kolejnych latach |

Jak może pomóc GO-leasing

Jako jedna z największych sieci brokerów leasingu w Polsce, GO-leasing współpracuje z wieloma firmami leasingowymi i bankami, aby dopasować oferty do potrzeb przedsiębiorców.

Pomagamy porównać warunki finansowania, obniżyć koszty i wybrać najlepsze rozwiązanie dla branży i budżetu Twojej firmy.

Dwa tryby jednorazowej amortyzacji (2025)

W 2025 r. obowiązują dwa niezależne tryby jednorazowej amortyzacji:

Amortyzacja jednorazowa dla małych podatników i rozpoczynających działalność (pomoc de minimis) – limit 214 000 zł rocznie, obejmujący środki trwałe z grup 3–8 KŚT (bez samochodów osobowych).

Amortyzacja jednorazowa do 10 000 zł – dostępna dla wszystkich przedsiębiorców, bez względu na status podatnika. Pozwala odpisać jednorazowo wartość środka trwałego o niskiej wartości w miesiącu oddania do użytkowania lub w miesiącu następnym.

Zasady rozpoczęcia i zakończenia amortyzacji

Podatkowo – amortyzacja rozpoczyna się od pierwszego dnia miesiąca następującego po miesiącu, w którym środek trwały został wprowadzony do ewidencji.

Bilansowo – zgodnie z KSR 11, przedsiębiorca może rozpocząć amortyzację w miesiącu przyjęcia środka trwałego do użytkowania lub w miesiącu następnym, w zależności od przyjętej polityki rachunkowości.

Amortyzację kończy się po całkowitym umorzeniu środka trwałego lub w momencie jego sprzedaży, likwidacji lub wycofania z użycia.

Przykład liczbowy – amortyzacja liniowa samochodu firmowego

Załóżmy, że przedsiębiorca zakupił samochód o wartości 100 000 zł i stosuje metodę liniową przy stawce 20% rocznie.

Amortyzacja będzie wyglądała następująco:

| Rok | Odpis roczny (20%) | Odpis miesięczny | Wartość pozostała |

| 1 | 20 000 zł | 1 666,67 zł | 80 000 zł |

| 2 | 20 000 zł | 1 666,67 zł | 60 000 zł |

| 3 | 20 000 zł | 1 666,67 zł | 40 000 zł |

| 4 | 20 000 zł | 1 666,67 zł | 20 000 zł |

| 5 | 20 000 zł | 1 666,67 zł | 0 zł |

W efekcie pełne umorzenie nastąpi po pięciu latach. Każdy odpis obniża dochód do opodatkowania o 20 000 zł, co daje realną korzyść podatkową w każdym roku trwania amortyzacji.

Ewidencja środków trwałych – obowiązki przedsiębiorcy

Aby dokonywać odpisów amortyzacyjnych, przedsiębiorca musi prowadzić ewidencję środków trwałych. Dokument ten zawiera m.in.:

- numer inwentarzowy,

- datę przyjęcia do używania,

- wartość początkową,

- metodę i stawkę amortyzacyjną,

- plan amortyzacji,

- sumę odpisów za rok i narastająco.

Brak ewidencji uniemożliwia zaliczenie odpisów amortyzacyjnych do kosztów podatkowych.

Korzyści z amortyzacji – dlaczego warto ją prowadzić rzetelnie

| Korzyść | Opis | Efekt |

| Niższy podatek dochodowy | Odpisy amortyzacyjne obniżają dochód do opodatkowania | Zwiększenie płynności finansowej |

| Planowanie inwestycji | Harmonogram odpisów umożliwia kontrolę cyklu życia majątku | Racjonalne wydatki kapitałowe |

| Rzetelny bilans | Amortyzacja pokazuje faktyczne zużycie aktywów | Wiarygodny obraz sytuacji finansowej |

| Optymalizacja kosztów | Rozłożenie kosztów w czasie | Stabilny wynik finansowy w kolejnych okresach |

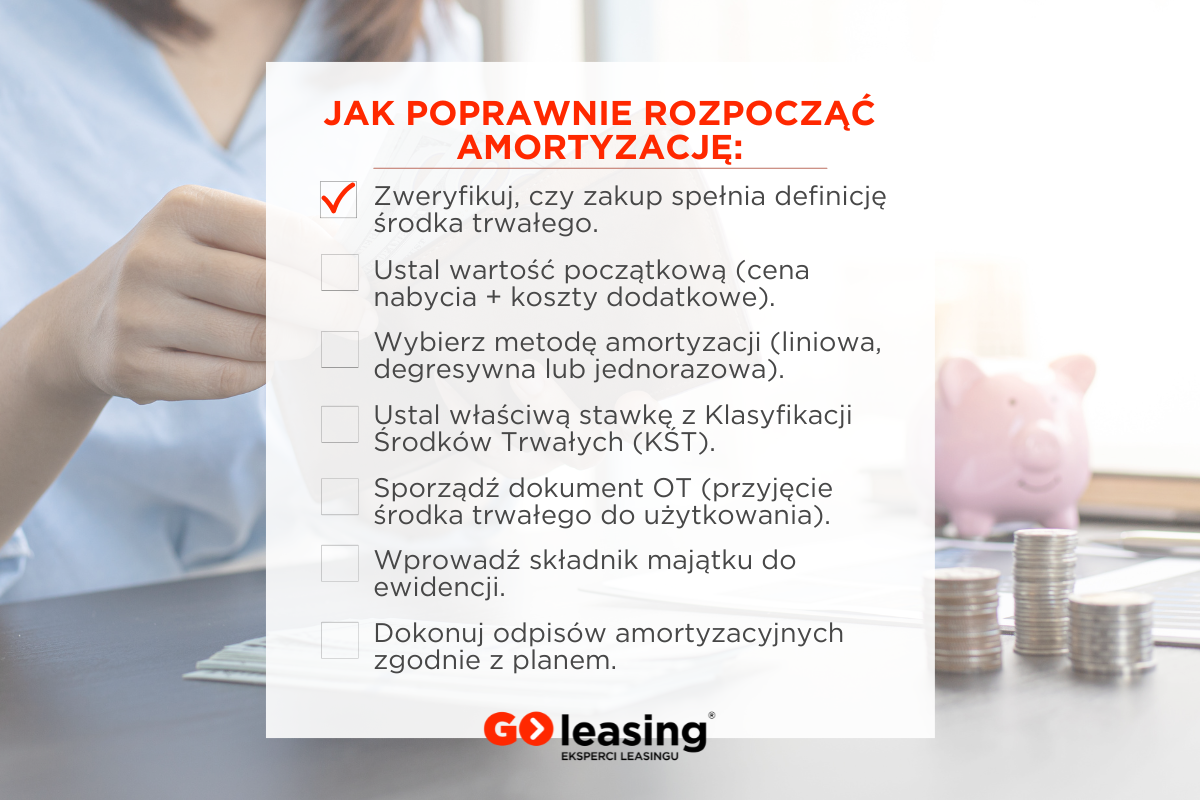

Checklist: jak poprawnie rozpocząć amortyzację

Amortyzacja - Najczęstsze pytania (FAQ)

Czy amortyzacja jest obowiązkowa?

Tak – w rachunkowości tak, ponieważ służy wiernemu odzwierciedleniu wartości aktywów.

Podatkowo – nie, można zawiesić amortyzację, ale wówczas przedsiębiorca nie uzyska kosztu podatkowego.

Czy można zmienić metodę amortyzacji w trakcie?

Nie, co do zasady metoda wybrana na początku obowiązuje przez cały okres amortyzacji.

Wyjątek: przy metodzie degresywnej następuje obowiązkowe przejście na liniową, gdy odpis liniowy staje się wyższy od degresywnego.

Czy amortyzacja dotyczy tylko środków własnych?

Nie – w przypadku leasingu finansowego amortyzacji dokonuje leasingobiorca.

Jak długo można amortyzować środek trwały

Do momentu pełnego umorzenia jego wartości lub do dnia sprzedaży, likwidacji albo wycofania z ewidencji.

Czy można dokonać amortyzacji jednorazowej

Tak, w dwóch trybach – do 10 000 zł dla każdego podatnika lub do 214 000 zł rocznie w ramach pomocy de minimis.

Podsumowanie – amortyzacja jako narzędzie strategiczne

Amortyzacja środków trwałych to nie tylko techniczny zapis w ewidencji, ale realne narzędzie planowania finansowego.

Dzięki niej przedsiębiorca:

- odzyskuje wartość majątku poprzez odpisy,

- kształtuje wynik finansowy i obciążenia podatkowe,

- może planować inwestycje długoterminowe,

- i utrzymuje płynność finansową firmy.

Podstawa prawna:

- Ustawa o podatku dochodowym od osób fizycznych – art. 22a–22o

- Ustawa o podatku dochodowym od osób prawnych – art. 16a–16m

- Ustawa o rachunkowości – art. 32–33

- Krajowy Standard Rachunkowości nr 11

Źródło zewnętrzne:

Ministerstwo Finansów – Amortyzacja środków trwałych (gov.pl)